美联储理事Waller 一连串的暂时性冲击

说明:本文是2026年4月17日美联储理事沃勒(Christopher J. Waller)在阿拉巴马州奥本大学经济学系David Kaserman纪念讲座的演讲,标题是《一连串的暂时性冲击》(One Transitory Shock After Another)。关注这篇演讲,是因为想跟踪他的观点。

2025年8月,他就开始主张降息。2025年11月17日,他曾在一次演讲《我为什么支持继续降息?》中明确对经济和劳动市场表示担忧,主张2025年12月议息会议降息25BP(确实降了)。2026年1月28日议息会议,美联储决定维持联邦基金利率目标区间在3.50-3.75%不变。当时美联储理事米兰(Stephen I. Miran)和沃勒投票反对按息不动,他们认为应该降息25BP,降到3.25-3.5%。随后,2026年1月30日,沃勒在美联储官网上发了一份《克里斯托弗·J·沃勒理事的声明》,谈了自己主张降息的理由:【1】劳动市场疲软;【2】剔除关税影响,则核心PCE接近2%(这一观点与美联储主管监管的副主席鲍曼几乎完全一样)。据此他认为,FOMC参与者预测的名义中性利率中位数是3%,低于联邦基金利率目标3.5-3.75%,因此主张降息以支持劳动市场。3月底以来美以-伊朗战争导致油价上涨。在本文中,沃勒阐述了自己是怎么在劳动市场和通胀之间进行权衡的,在什么情况下会支持降息,什么情况下会支持不降息。由于4月中下旬以来霍尔木兹海峡没有开放,反而封锁得更严,原油价格上涨,因此在4月29日的议息会议上,他投票支持不降息。全文如下。我删去了几句客套话,对个别句子做了润色。(寇注:)这样的绿色字是我自己加的。

我的主题是美国经济展望及其对货币政策的影响。我上一次关于展望的演讲是在2月底,恍若隔年。在演讲之前,先回顾一下当时的情况。经济数据表明,在剔除关税的暂时性影响后,通胀率略高于联邦公开市场委员会(FOMC)2%的目标。更重要的问题是,劳动力市场是否正在大幅走弱,失业率虽然相对稳定,但新增就业岗位稀少,且有其他迹象表明劳动力需求相对于供给正在疲软。彼时,我正在观察更清晰的迹象,以判断FOMC最大就业目标所面临的风险,是否要求我们降低政策利率,抑或是应该保持利率稳定,以支持通胀率继续向2%迈进。

在那次演讲之后,3月17-18日FOMC议息会议之前,发生了两件大事。第一是与伊朗的冲突,它迅速扰乱了中东的能源生产和运输,导致全球能源价格飙升。尽管央行行长们通常倾向于淡化临时性石油供应冲击的影响,但很明显,该地区持续的中断可能会对通胀和美国经济增长产生持久影响,这是FOMC在3月17日至18日会议中需要考虑的因素。

第二是我们对劳动力市场供给面认识的深化。在过去一年中,我们了解到净移民在2024年为230万,到2025年已降至极低水平,并在2026年继续维持在极低水平。这种模式降低了人口增长,从而也降低了劳动力增长。移民情况的这种变化,加上人口持续老龄化,意味着吸收新工人就业所需的净新增岗位非常少,甚至接近于零。这一发展在近代史上是前所未有的,我认为这是理解经济前景及其对货币政策影响的重要因素。

在进一步阐述这两个影响前景的重要因素之前,我先从中东冲突爆发前的经济状况谈起,然后讨论如果目前的停火得以持续,并且在重新开放霍尔木兹海峡方面取得进展,事态将如何演变。但由于这一结果并非确定,我也将讨论另一种情景,即供应中断将持续较长时间。此外,考虑到此次经济冲击紧接在进口关税推高物价之后,我认为存在一种可能性,即这一系列价格冲击可能导致通胀更持久的上升,就像我们在疫情期间经历的一系列冲击那样。

到目前为止,关于冲突开始的3月份,数据还很有限,但我们现有的数据显示,在不考虑2025年底政府停摆结束后经济活动反弹带来的暂时性提振下,2026年一季度的实际GDP在温和增长。今年前两个月企业投资的持续激增,似乎大体上抵消了消费者支出明显的疲软,从而维持了经济增长。数据中心建设及相关高科技设备支出非常强劲,这两者对其它资本品的投资都有溢出效应。同时,制造业和非制造业的采购经理人调查显示,其所在公司3月份的销售额有所增长。蓝筹调查受访者的共识意味着一季度实际GDP年化增长率为2.4%。

再来看看劳动力市场。任何评估都必须考虑我前面提到的供给面因素。一个是已持续一段时间的人口老龄化因素。与二战后20年婴儿潮相关的一代人,大约在2008年左右开始达到退休年龄。自那时起,退休人数超过了劳动力新进入者,导致劳动力参与率下降。另一个重要因素是我提到的净移民减少,2025年约为40万,远低于前几年,一些人预计2026年将接近于零。这两股力量共同作用,使劳动力增长率保持在接近零的水平。

一个重要的含义是,反映健康劳动力市场和保持失业率稳定所需的新增就业岗位数量减少了。过去几年,这个数字大约在每月5万到15万之间,但在劳动力零增长的情况下,现在这个数字很可能接近于零。事实上,在去年下半年,雇主总共削减了5万个工作岗位,平均每月1万个,而失业率大体上横盘波动。

较低的非农就业增长意味着在任何一个月就业人数收缩的可能性大大增加,这在过去经济扩张期间是相当罕见的情况。事实上,在过去10个月里,非农就业增长数一直在正负之间交替。最近的情况是,在2025年底减少1.7万个工作岗位后,2026年1月增加了16万个——这是一年多来最大的增幅——紧接着2月减少了13.3万个,而3月又反弹增加了17.8万个。

这种令人目不暇接的波动性,使得评估劳动力市场状况以及其与FOMC最大就业目标的相对位置变得更加困难。我将不得不适应非农就业数据低于我在经济增长时期通常所见水平的情况,以及即使连续几个月负增长也可能不再是过去常常预示经济衰退的警告信号的可能性。

尽管如此,我想解释一下为何我仍认为劳动力市场疲软且脆弱,首先从数据显示的低招聘人数和低失业人数说起。这种现象在职位空缺和劳动力流动调查数据中有所记录,并且与我从商界联系人那里听到的情况以及美联储《褐皮书》商业状况调查中收集到的信息一致。一方面,即使面临需求疲软,雇主也不愿解雇工人,或许是因为他们在疫情后紧张的劳动力市场中曾面临招工困难。另一方面,由于前景存在相当大的不确定性,雇主在招聘工人时也非常犹豫。我的感觉是,雇主正在走钢丝,一边是早前寻找合格工人的挑战,另一边是他们认为经济将要走向的方向,这使他们容易受到某种经济冲击的影响,这种冲击可能使他们失衡,导致大幅裁员。尽管失业率相对稳定,且接近FOMC参与者对其长期或自然失业率的看法,但关于工作寻找、职位可得性和职位空缺的数据仍在继续小幅走低。低工作寻找率意味着工人失业时间更长,而在相对稳定的失业人数背后,长期失业者的比例正在增加。

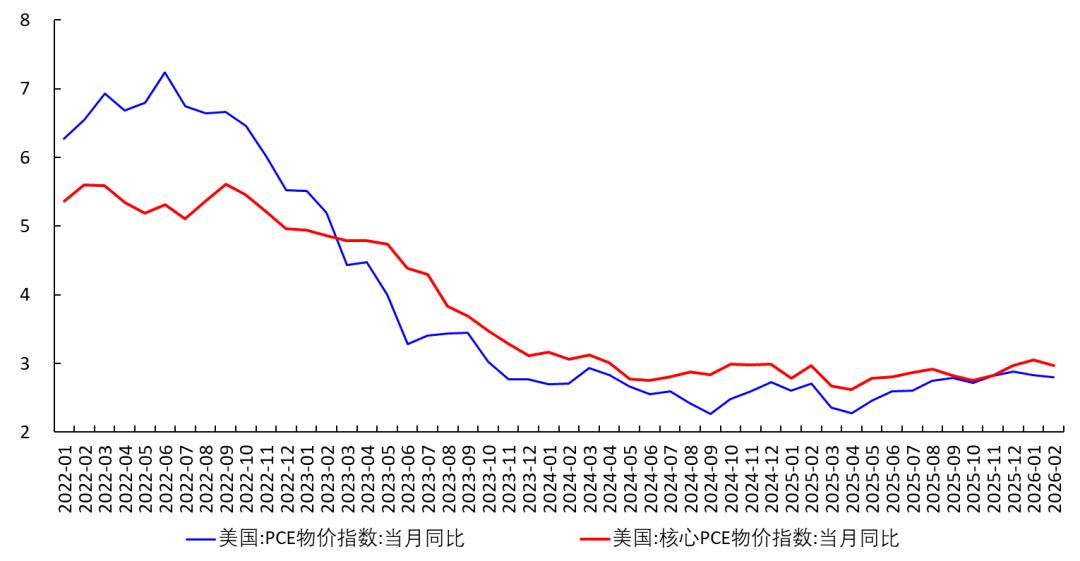

在讨论与伊朗的冲突如何影响通胀之前,我们先看看截至2月份的通胀情况。2月PCE同比上涨2.8%,核心PCE是衡量持续性通胀的更好指标,同比上涨了3%。这两个指标都离FOMC 2%的目标相去甚远,且都大约与一年前的水平持平,看起来我们似乎没有取得进展。但这种观点没有考虑一年前首次实施的进口关税的作用,这些关税推高了相关商品的价格。

既然在奥本大学,并且作为前教授,我不想错过传授一个关于价格水平与通胀的课程机会。当关税转嫁到消费者价格上时,它们会抬高价格水平并推高通胀率,即价格上涨的速度。一旦这种关税效应体现出来,价格就达到了一个新的、更高的水平;它不再提高通胀率;并且,随着时间的推移,我们会看到它对通胀率的影响逐渐消退。虽然关税在2025年和2026年年初显著推高了通胀,但利用美联储工作人员对其估计效应的研究,并将此从公布的通胀数据中剔除,我们发现基础通胀——我指的是剔除关税效应后的通胀——正运行在接近2%的水平。(寇注:注意,这是沃勒的一贯观点,见本文开头的说明)

因此,截至2月底,我发现基础通胀正朝着我们的目标取得进展,并且对货币政策而言并非一个重大关切。我更担心的是劳动力市场,它显示出疲软迹象,并且由于招聘和解雇率都很低,我感觉它比正常情况下更加脆弱。(寇注:也就是说,在2月28日开战前,沃勒更担心劳动市场,而不是通货膨胀)

这就是2月28日与伊朗冲突开始时的图景。随后,我们看到更高的能源价格迅速传导至整体通胀。自冲突开始以来,汽油价格上涨了超过1/4,截至上周四(指4月9日)全国平均价格为每加仑4.10美元。以原油期货作为其他能源价格的代理指标,我们发现全球基准布伦特原油价格在年初为每桶61美元,最近几天则在每桶95美元左右波动。

我们在3月的通胀数据中看到了能源价格上涨的影响。CPI中的能源组成部分3月份跃升了10.8%。这是一个月的涨幅!CPI同比被推高至3.3%,核心CPI同比是2.6%。结合PPI数据,估计显示3月PCE通胀率将会更高,整体通胀率约为3.5%,核心通胀率约为3.2%。

图 美国PCE

注:该图是我自己加的,原文无此图。

那么接下来会发生什么?首先我要说明,我认为即使在正常情况下经济预测也很困难。我甚至想说这有点像棒球的打击率,优秀的结果也是有2/3的时间失败,但这可能对棒球不公平——我们预测者的成功率甚至更低。无论如何,在预测经济走势的任务中加入中东的军事冲突,事情就变得非常复杂。首先要做的是建立一个良好的基线,我希望在前面关于冲突爆发前夕前景的讨论中已经做到了。除此之外,当面临可能产生一系列经济结果的新事态时,我发现使用程式化情景分析会有所帮助。

情景一:在重开霍尔木兹海峡方面取得进展

第一种情景假设在重开霍尔木兹海峡方面取得进展,能源市场和更广泛的贸易流量能够相对较快地恢复到冲突开始前的状况。我希望并且仍然相信,这种情景发生的可能性是合理的。

即使在上周和平谈判失败后,期货价格仍显示布伦特原油到2026年底将跌至每桶82美元,到2028年底跌至每桶75美元,这与市场将在合理时间内恢复到接近正常状态的看法一致。如果这成为现实,我预计能源价格上涨对整体通胀的推动将在中期内消退,并且对未来通胀的预期将保持稳定。能源价格上涨向其他商品和服务的传导应该是有限的。尽管能源价格上涨带来了痛苦,但消费者和企业会理解最坏的时期已经过去,能源价格应该开始回落,这种观点将倾向于支持支出、生产和招聘的持续增长。这种前景可能代表着经济的最佳情景。

情景二:霍尔木兹海峡保持关闭

不幸的是,在我看来,石油期货价格以及证券市场整体,似乎低估了冲突持续、海峡保持关闭、生产和运输中断使能源价格保持高位的风险,我认为这是一个非常可能发生的情景。支持这一观点的事实是,经济政策不确定性指数最近几天已升至相当高的水平。虽然期货价格总体上似乎过于乐观,但我注意到,今年年底油价分布的尾部偏向更高的价格,我认为这比市场定价所反映的情况更可能发生。就通胀而言,风险在于冲突拖延越久,能源价格保持高位的时间越长,这些高昂的价格就越可能渗透到其他价格中,因为企业在定价时会计入高昂的能源投入成本。

如果海峡航运持续受限,我也预计会出现供应链限制。包括化肥和氦在内的商品投入物产自该地区,这些价格进而可能推高全球农产品价格。同时,如果世界某些地区因能源短缺导致生产放缓,这将带来额外的供应限制。

此外,还存在石油冲击叠加在进口关税的持续影响上,会如何影响未来通胀预期的问题。政策制定者的标准做法是“穿透”(look through)这类暂时性推高通胀的冲击。但是,当这些冲击接连发生时会发生什么?在2021-2022年,由疫情引发的需求和供应链限制,起初都被视为一次性冲击,让我倾向于穿透它们对价格的上行压力。但最终,这一系列冲击将通胀推高至接近9%(按某个指标衡量),更长远的通胀预期开始上升,美联储因此采取了行动。我从那次经历中吸取教训:当面对一系列暂时性冲击时,我将保持谨慎。虽然在理论上,对每一次冲击采取"穿透"的态度是合理的,但对于一系列冲击,政策制定者需要更加警惕。这是因为如果冲击接连发生,它们将使通胀在相当长的时间内保持高位。如果企业和家庭开始相信通胀将持续高企,并影响他们的定价和工资设定行为,那么标准的"穿透"做法就可能出现问题。(寇注:沃勒的意思是:2021-2022年的供应链受损导致物价高企,抬高了通胀预期。他担心这次油价上涨又是这样)

我观察这种可能性的一种方式是关注通胀预期指标。虽然短期通胀预期很自然地上升了,但到目前为止,长期通胀预期尚未上升。5到10年期通胀保值国债的收益率约为2.3%,略低于2025年底的水平。虽然现在为时尚早,但存在一种风险,即持续高企的能源价格以及推高其他商品和服务价格的次级效应,最终可能会改变企业和消费者的预期,我注意到,他们已经历了连续五年通胀高于2%的情况。

除了通胀,持续的冲突和高能源价格对经济还有其他影响。由于价格上涨、股市财富缩水和信心下降,消费者可能会减少支出。你可能听说过,密歇根大学消费者调查上周报告了其有史以来最低的消费者信心读数。尽管近年来该调查与实际支出的跟踪关联度不高,但我仍然认为该数据的信号有意义。消费者似乎在支出中基本上忽略了进口关税的影响,他们也可能忽略最近的这次冲击,但也可能存在一个临界点,超过之后他们就会开始节约开支。如果家庭以减少支出来应对,这种转变将意味着企业需要减少生产,从而影响用工决策。这可能成为将雇主推下"钢丝绳"的力量——我早前在谈论他们在招聘和解雇上的谨慎态度时曾用过这个比喻。正如我们在过去的经济衰退中经常看到的,当劳动力市场疲软、失业率开始上升时,可能会引发一个裁员周期——即企业之间相互模仿、应对冲击的从众行为——导致就业人数大幅下降。这场冲突持续的时间越长,我就会越密切地关注非农就业数据和失业率,寻找这种就业下行周期的迹象。

政策应对

那么,近期事件对货币政策有何影响?这取决于冲突如何演变及其对经济的影响,两者都存在高度不确定性。这将极大地影响政策路径。

如果霍尔木兹海峡开放,贸易流量在一定程度上恢复正常,那么我可以穿透近期能源价格上涨对通胀的影响,因为我知道这会逐渐消退,我的关注点将集中在当前这种"不招聘、不解雇"环境下劳动力市场如何演变。在这种情况下,撇开关税和能源的影响,我看到的预测是基础通胀将继续向2%迈进,这使我对现在降息持谨慎态度,并且更倾向于在今年晚些时候前景更加稳定时降息以支持劳动力市场。

但是,能源价格保持高位、海峡受限的时间越长,高通脹渗透到更广泛的商品和服务中的机会就越大,各种供应链效应开始显现,实际经济活动和就业开始放缓。我将特别关注这次最新的价格冲击是否已推高了通胀预期。经济放缓会抑制对商品和服务的需求,或许能缓和价格上涨,但我预计通胀将比第一种情景更高,并且会在高位持续一段时间。在这种情况下,我认为我们也将面临一个更疲软的劳动力市场。高通胀和疲软的劳动力市场对政策制定者来说将非常复杂。如果我面临这种情况,我将不得不权衡美联储双重使命两方面的风险,以确定适当的政策路径,如果通胀风险超过劳动力市场风险,这可能意味着将政策利率维持在目前的目标区间。

寇注:在这里,沃勒给了两种情形。这个演讲是4月17日做的。从那时以来,霍尔木兹海峡不仅没有放开,反而封锁得更严了。原油价格一直在反弹。4月29日布油收盘价创出了新高,目前还在继续上涨。在这种情况下,沃勒对通胀、劳动市场的权衡,自然会偏向担忧通胀。因此在4月29日的议息会议上,他放弃了2025年8月到2026年2月一直坚持的降息主张,投票赞成不降息。